ClipperMとはこちらの書籍に書かれているロジックのEAになります。

以前、ClipperMを作って様々なパターンで検証してみましたが、今回はロジックを少しいじって検証をしたいと思います。

いじると言っても、もともと「どシンプル」というのを売りにしているので、インジケーター制御を新たに追加したりするようなことはしないこととします。

以前の記事は以下からご参照ください。

- ClipperMを少しずつ改造していき、バックテストを行う

- なぜそのロジックを追加したかも記載していく

ClipperMのデータ(書籍より)

書籍に記載されているClipperMの過去検証データは以下のようになっております。

| 通貨ペア | ドル円(USDJPY) |

| 検証期間 | 2016.1~2018.12 |

| 取引回数 | 264回 |

| 証拠金 | 10,000ドル |

| 総獲得利益 | 14,047.72ドル |

| 勝率 | 54.55% |

| プロフィットファクター | 1.54 |

| 総獲得pips | 39853.38pips |

| 最大ドローダウン | 2854.35pips(11.27%) |

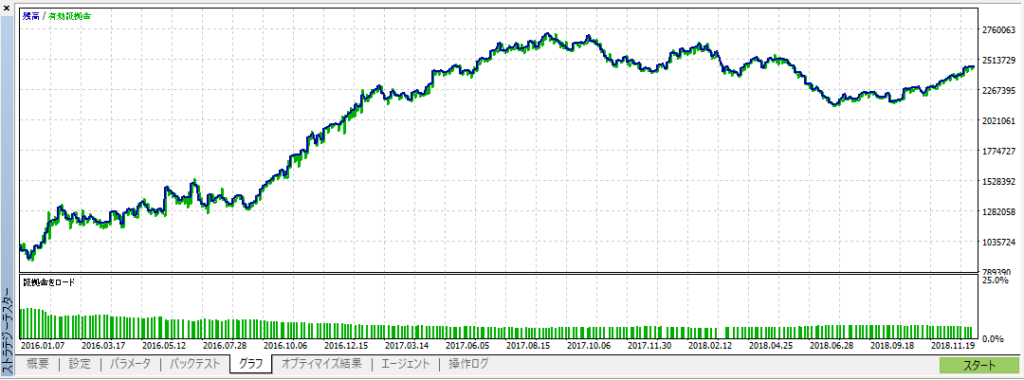

まずは素の状態でバックテスト

同じ期間でテスト

まずは同じ期間でバックテストしてみます。

結果は以下のとおりです。

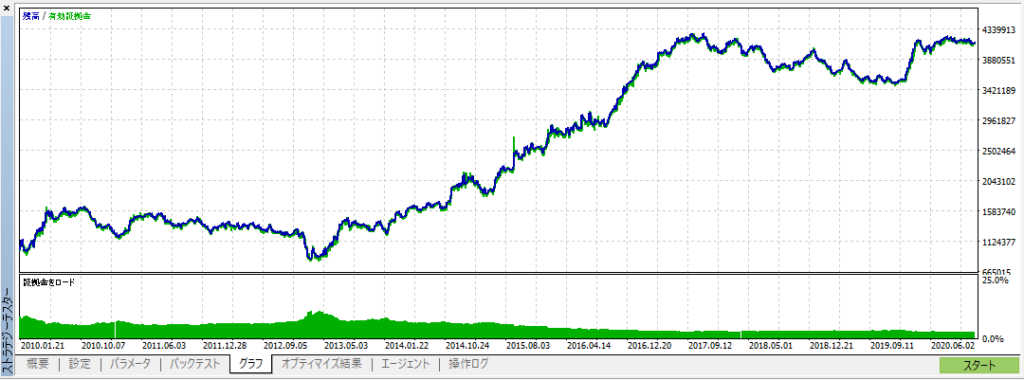

期間を伸ばしてテスト

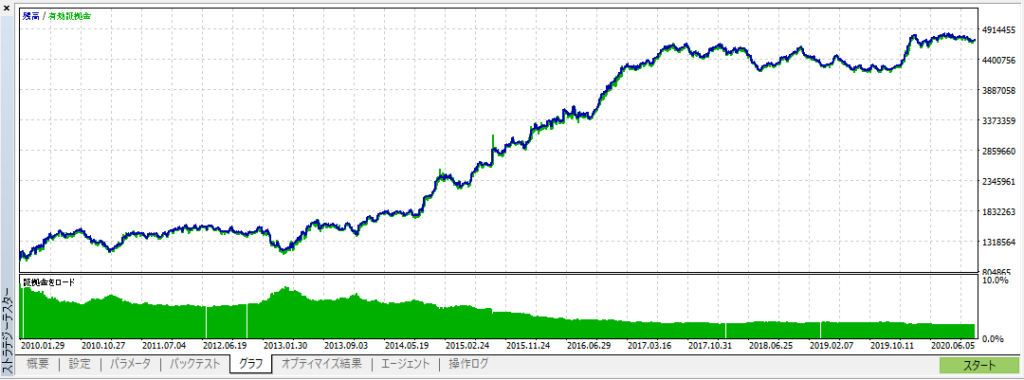

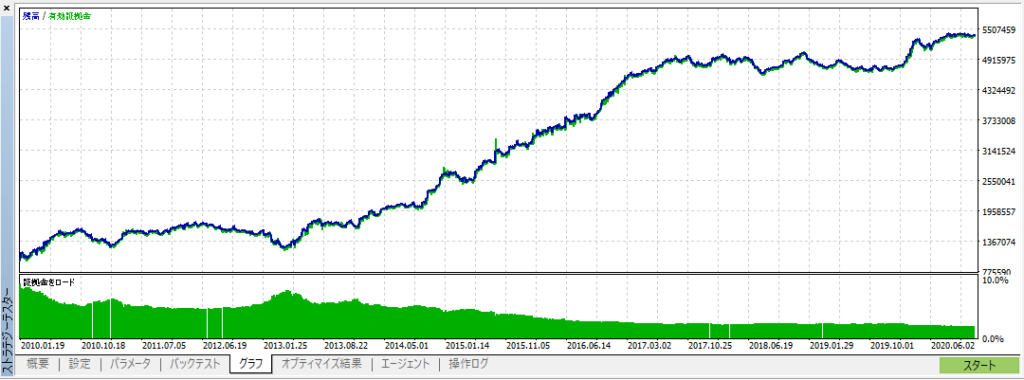

バックテスト期間を2010年~2020年の11年間で実施してみます。

結果は以下のとおりです。

プロフィットファクターは落ちたものの、長期間に渡って利益が出るロジックだということが分かります。

以降でロジックを追加していき、この期間をベースに考えていきたいと思います。

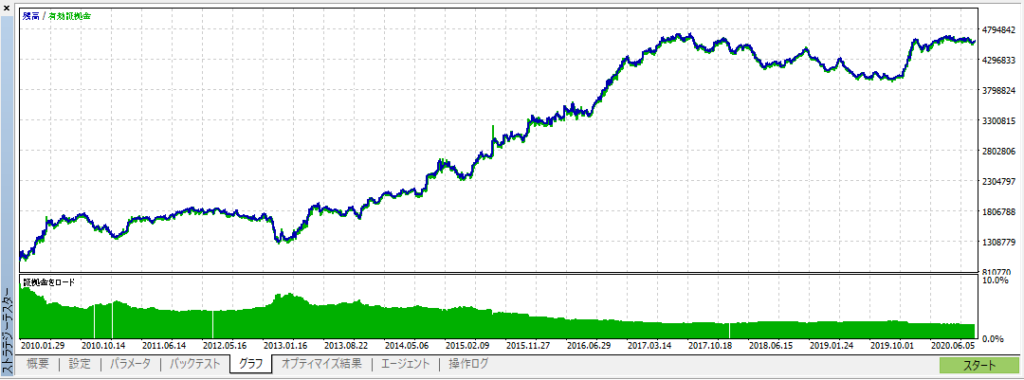

スプレッドのフィルタを追加

まず最初にスプレッドによるフィルタを追加してみます。

今回バックテストでは、XMのMT5で行っており、スプレッドについてはMT4の固定設定とは異なり、可変(その時のスプレッドが適用される)となっております。

で、XMについてはUSDJPY(ドル円)でのスプレッドが大体15~17(1.5Pips~1.7Pips)になっております。

ただし、必ず上記の範囲に収まるものではなく、時間帯によってはスプレッドが大きく上がる場合も十分に考えられます。

ですので、スプレッドが20より大きい場合はエントリーしないようにフィルタを追加します。

結果は以下のとおりです。

主要となる結果の変化は以下のとおりです。

| 項目 | 素の状態 | スプレッドフィルタを追加 |

|---|---|---|

| 取引回数 | 987回 | 935回 |

| 総損益 | 3,138,500円 | 3,596,400円 |

| PF | 1.27 | 1.32 |

| RF | 3.76 | 4.50 |

| 勝率 | 50.25% | 51.02% |

フィルタを追加したので、当たり前ですが取引回数は減っております。

その他の数値はすべて改善されておりますね。

スプレッドが高いときに敢えてリスクを取る必要はないので、スプレッドフィルタは重要だと考えます。

ちなみに、PF(プロフィットファクター)やRF(リカバリーファクター)という聞き慣れない項目がありますが、詳細は以下の記事を参照いただけますと幸いです。

トレンドの終盤を回避するフィルタを入れてみる

詳細なロジックをお話することは出来ませんが、ClipperM はトレンドフォローのロジックになっております。

なのでトレンドが出ているときはめっぽう強いのですが、レンジ相場であったり、トレンドの終盤である場合は負けてしまうことも多いです。

そして ClipperM は大体11年で1000回ほどの取引するロジックになっており、1年では90回、1ヶ月では7~8回ほどになります。

つまり、週に2回ほどのトレードをすることになるのですが、当然トレードした日の翌日にトレードを行うということもあります。

なので、2日連続で同じ方向にある程度伸びた場合はエントリーしないフィルタを追加したいと思います。

理由としては、相当強いトレンドではない限り、2日連続で同じ方向のトレンドが発生することは考えづらいと思ったからです。

具体的には以下のようなロジックになります。

- 前日にロングで勝っている場合はロングエントリーしない

- 前日にショートで負けている場合はロングエントリーしない(ショートで負けたということは上昇しているということ)

- 前日にショートで勝っている場合はショートエントリーしない

- 前日にロングで負けている場合はショートエントリーしない(ロングで負けたということは下落しているということ)

結果は以下のとおりです。

主要となる結果の変化は以下のとおりです。

| 項目 | 素の状態 | スプレッドフィルタを追加 | トレンド終盤回避フィルタを追加 |

|---|---|---|---|

| 取引回数 | 987回 | 935回 | 828回 |

| 総損益 | 3,138,500円 | 3,596,400円 | 3,731,700円 |

| PF | 1.27 | 1.32 | 1.40 |

| RF | 3.76 | 4.50 | 7.52 |

| 勝率 | 50.25% | 51.02% | 51.09% |

100回ほど取引回数が減りましたね。

そして、他のすべての数値は改善されております。

もちろん大きなトレンドが発生した際は、エントリーしていれば利益になる場合もありますが、それを捨てることで結果的には負けが減り、多くのお金を残すことに繋がります。

他のフィルタを検討してみる

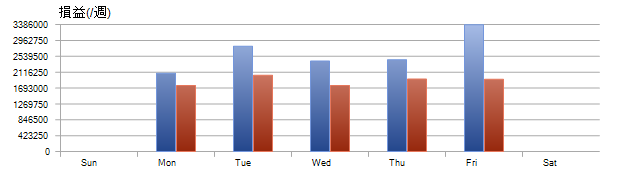

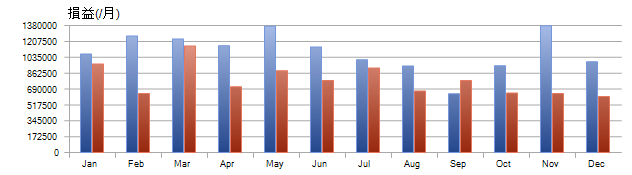

MT5では時間軸での損益のグラフを見ることが出来ます。

- 時間毎(0時~23時)

- 週毎(月曜日~金曜日)

- 月毎(1月~12月)

この中で、週毎、月毎の損益に着目してみました。

これは2010年~2020年の10年間のグラフになります。

9月の損失が目立ちますが、他の期間で実施すると特に9月が目立って損失が多い傾向が確認できなかったので、ひとまずこれらのフィルタはつけないことにします。

夏枯れ相場と言われる8月や、年末年始を含む1月・12月に負ける傾向があれば面白かったんですけどね。

残念ながら、利益が上回ってしまっています。

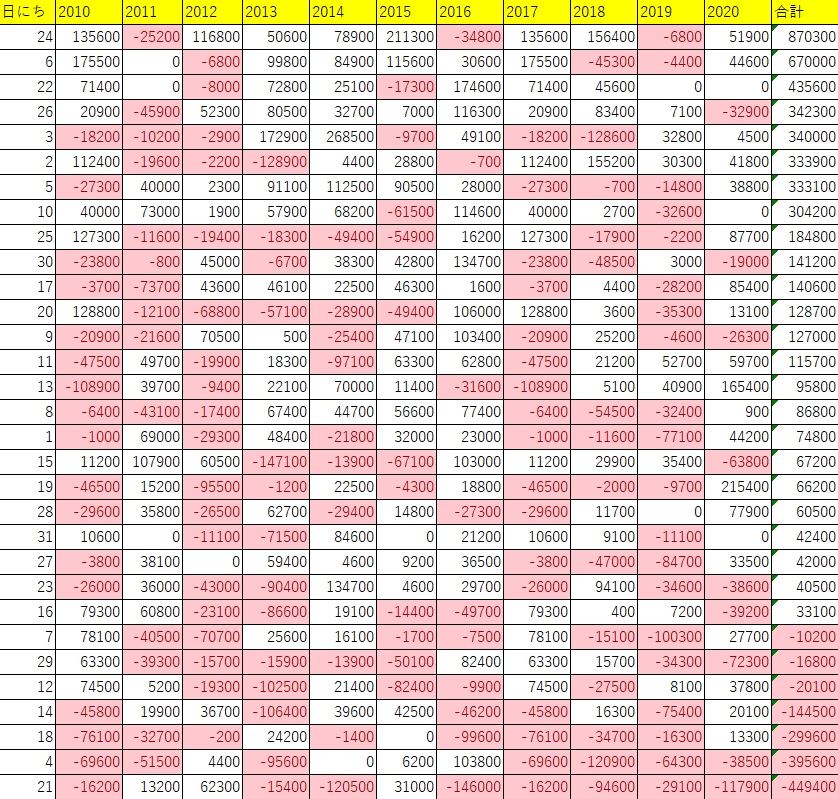

日にちのフィルタを試してみる

ゴトー日のように、日にちによって動きに特徴が見られるパターンもあります。

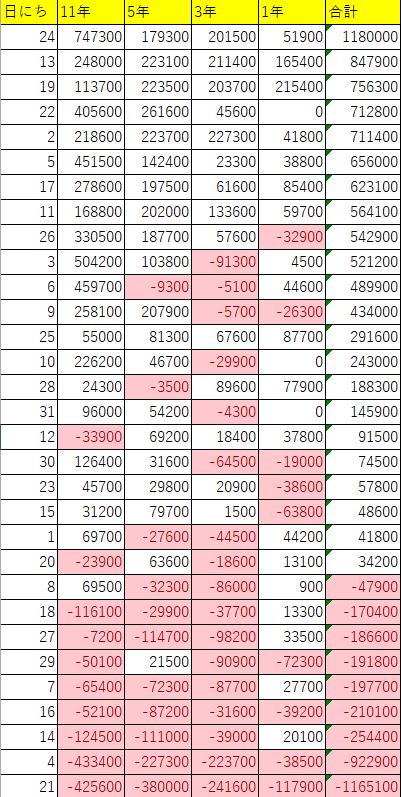

なので、1~31日で損失が多い日にちがあるかどうか調べてみました。

調べ方としては、パラメータで指定した日にちにしかエントリーしないフィルタを追加し、最適化を使用して1~31日の全31パターンを実施するというものです。

更に、検証期間も2010年~2020年の1パターンだとカーブフィッティングになる可能性もあるので、色々なパターンで実施してみます。

- 2010年~2020年の11年間

- 2016年~2020年の5年間

- 2018年~2020年の3年間

- 2020年~2020年の1年間

結果は以下のとおりです。

一番右の列はそれぞれの結果の合計値です。

そして、この合計値の降順でソートしております。

なので、下に行くほど損失が高い日にちになります。

特に4日・21日は安定して損失を生んでいることが分かるかと思います。

ただ、4日の5年と3年の数値にあまり差がないのが気になりますね。

なので、各年の1年間ずつのデータも取ってみます。

結果は以下のとおりです。

2016年の4日の結果が「103800」とかなり利益が大きくなってることが原因のようですね。

とはいえ、4日・21日は明らかに損失が多いので、フィルタを掛けてみます。

結果は以下のとおりです。

主要となる結果の変化は以下のとおりです。

| 項目 | 素の状態 | スプレッドフィルタを追加 | トレンド終盤回避フィルタを追加 | 日にちフィルタを追加 |

|---|---|---|---|---|

| 取引回数 | 987回 | 935回 | 828回 | 775回 |

| 総損益 | 3,138,500円 | 3,596,400円 | 3,731,700円 | 4,385,600円 |

| PF | 1.27 | 1.32 | 1.40 | 1.52 |

| RF | 3.76 | 4.50 | 7.52 | 8.15 |

| 勝率 | 50.25% | 51.02% | 51.09% | 52.62% |

あからさまに損失をカットしているので、当たり前ですが結果は良くなっております。

しかし、このフィルタはどうなんだろうな?って感じですね。

4日・21日っていう日にちにアノマリー的な意味があればよいのですけどね。

念の為、日にちフィルタを付ける前後の未検証である2021年をフォワードテストとして検証してみます。

結果は以下のとおりです。

主要となる結果の変化は以下のとおりです。

| 項目 | 日にちフィルタなし | 日にちフィルタあり |

|---|---|---|

| 取引回数 | 72回 | 66回 |

| 総損益 | 13,100円 | 100,000円 |

| PF | 1.02 | 1.15 |

| RF | 0.05 | 0.48 |

| 勝率 | 47.22% | 48.48% |

まず言えるのが、2021年に ClipperM を動かすとあまり結果が良くないということが分かりました。

とはいえ、プラスにはなっておりますね。

そして、日にちフィルタを付けることで結果がかなり改善されていることも分かると思います。

一応2021年も4日・21日は損失が多かったということが分かりました。

ただし、この先の未来も同じ傾向が続くとは限らないので、このフィルタを追加する場合は1年に1回くらいは傾向をチェックした方が良さそうですね。

まとめ

いかがでしたでしょうか。

ClipperM を私の思いつく限りいじり倒してみました。

最後の日にちフィルタは賛否あるかと思いますが、トレンドの終盤を回避するフィルタについては、為替の動き方にも合っていますし良いフィルタだと思っております。

ClipperM の詳しいロジックについて知りたい方はぜひこちらの書籍を購入して頂ければと思います。

以上、この記事が参考になったら嬉しいです。

コメント