ClipperMとはこちらの書籍に書かれているロジックのEAになります。

詳しいロジックは書籍の方を御覧いただきたいですが、書籍のタイトルの通り非常に「どシンプル」なロジックとなっております。

さて、この記事ではそんなClipperMを作ってバックテストしてみましたので、結果を記載していこうと思います。

書籍で紹介されているよりも長い期間を取ってみたり、異なる通貨ペアでの実施や少しロジックをいじってみて検証していきたいと思いますので、ぜひ最後までご覧ください。

- ClipperMのバックテストの結果

- 書籍で紹介されている検証データとは異なる検証方法でのデータ

ClipperMのデータ(書籍より)

書籍に記載されているClipperMの過去検証データは以下のようになっております。

| 通貨ペア | ドル円(USDJPY) |

| 検証期間 | 2016.1~2018.12 |

| 取引回数 | 264回 |

| 証拠金 | 10,000ドル |

| 総獲得利益 | 14,047.72ドル |

| 勝率 | 54.55% |

| プロフィットファクター | 1.54 |

| 総獲得pips | 39853.38pips |

| 最大ドローダウン | 2854.35pips(11.27%) |

3年間で取引回数が264回なので、1年間でおよそ90回、1週間に2回トレードするかしないかといったところでしょうか。

プロフィットファクターも1.54あるので、総利益が総損失の1.5倍になっておりますので、優良なEAと言えるのではないでしょうか。

また、バックテストの各数値については、以下の記事を参考にしていただければと思います。

いざ、バックテスト

では、本当にこのような結果になるのかバックテストしていきたいと思います。

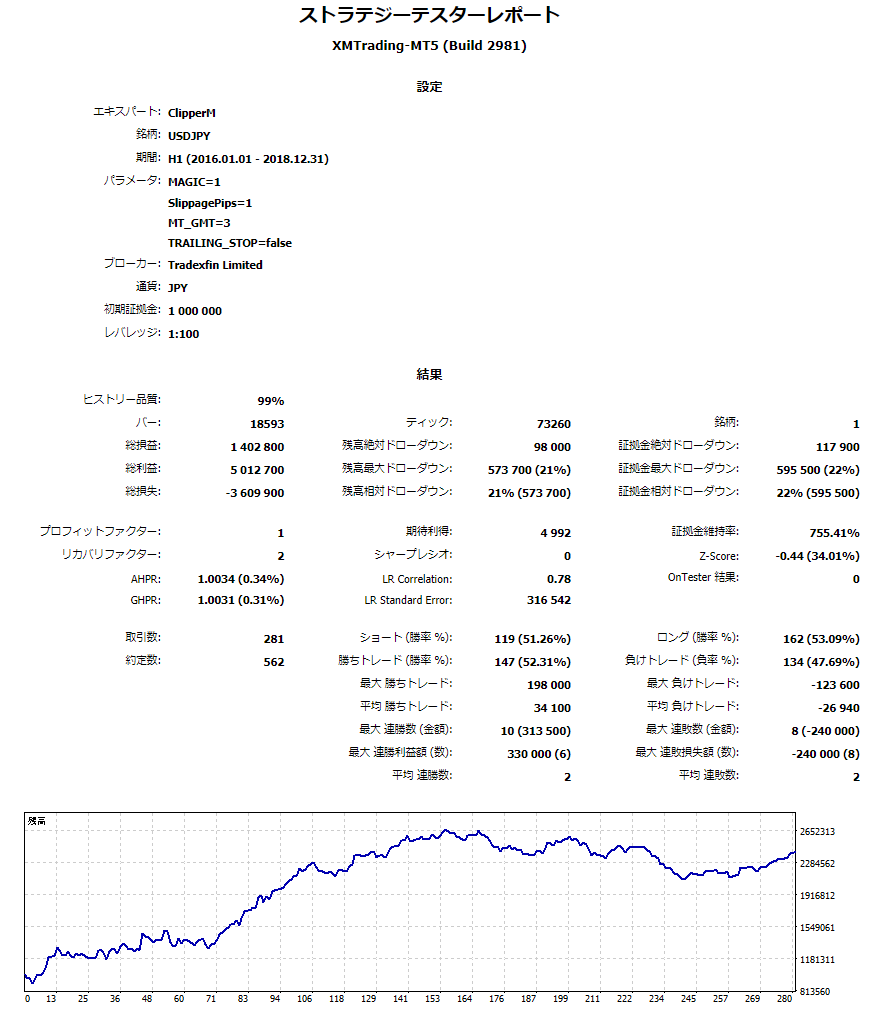

①同じような条件でバックテスト

まずは、ClipperMそのままのロジックで同一通貨ペア、同一期間で試してみたいと思います。

| 通貨ペア | ドル円(USDJPY) |

| 検証期間 | 2016.1~2018.12 |

| 取引回数 | 281回 |

| 証拠金 | 1,000,000円 |

| 総獲得利益 | 1,402,800円 |

| 勝率 | 52.31% |

| プロフィットファクター | 1.39 |

以上のような結果になりました。

※プロフィットファクターが画像と違うのは、画像の方はどうやら小数点以下を表示しないようになっているようで、MT5に記録されているものを参照して記載しております。

プロフィットファクターがやや低くなっているのが気になりますが、他は概ね近い値になっているのかなと思います。

おそらく筆者はXMでバックテストを行っており、XMはドル円のスプレッドが1.6pipsくらいあるので、結果が悪かったのでしょう。

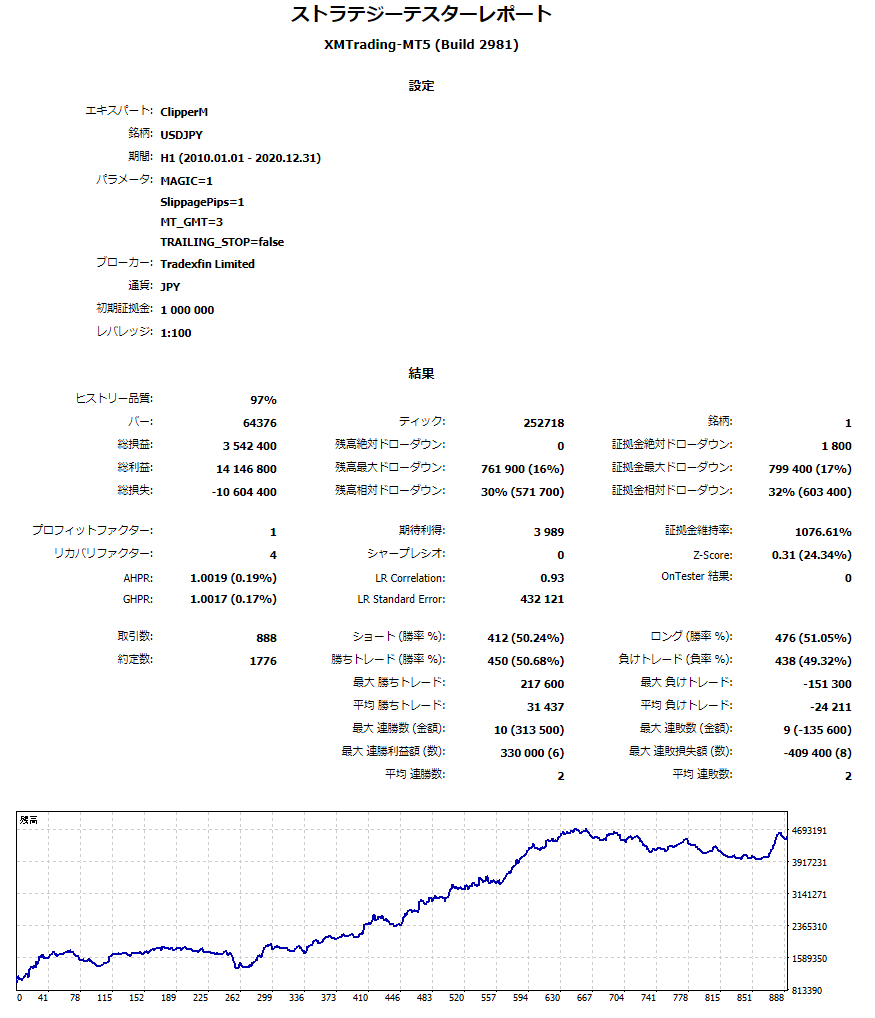

②期間を伸ばしてみる

次に期間を伸ばしてバックテストを行います。

期間以外は①と同じ条件になります。

| 通貨ペア | ドル円(USDJPY) |

| 検証期間 | 2010.1~2020.12 |

| 取引回数 | 888回 |

| 証拠金 | 1,000,000円 |

| 総獲得利益 | 3,542,400円 |

| 勝率 | 50.68% |

| プロフィットファクター | 1.33 |

すごいですね。

先程の①と比較してそれほど落ちていないです。

これは、カーブフィッティング(過剰最適化)をしていないということが言えるのではないでしょうか。

カーブフィッティングさせて右肩上がりのグラフを作ることで成績の良いEAと見せかけて、全く異なる期間でバックテストを行うと成績が悪くなってしまうという粗悪なEAが出回っていたりしますが、ClipperMはその点に関しては安心できそうですね。

というわけで2010年~2020年の11年間で右肩上がりになっているので、資産が増えるEAと言えるのではないでしょうか。

ただし、やはり若干のドローダウンが存在しますので、この期間をいかに耐えられるかが勝負どころだと思います。

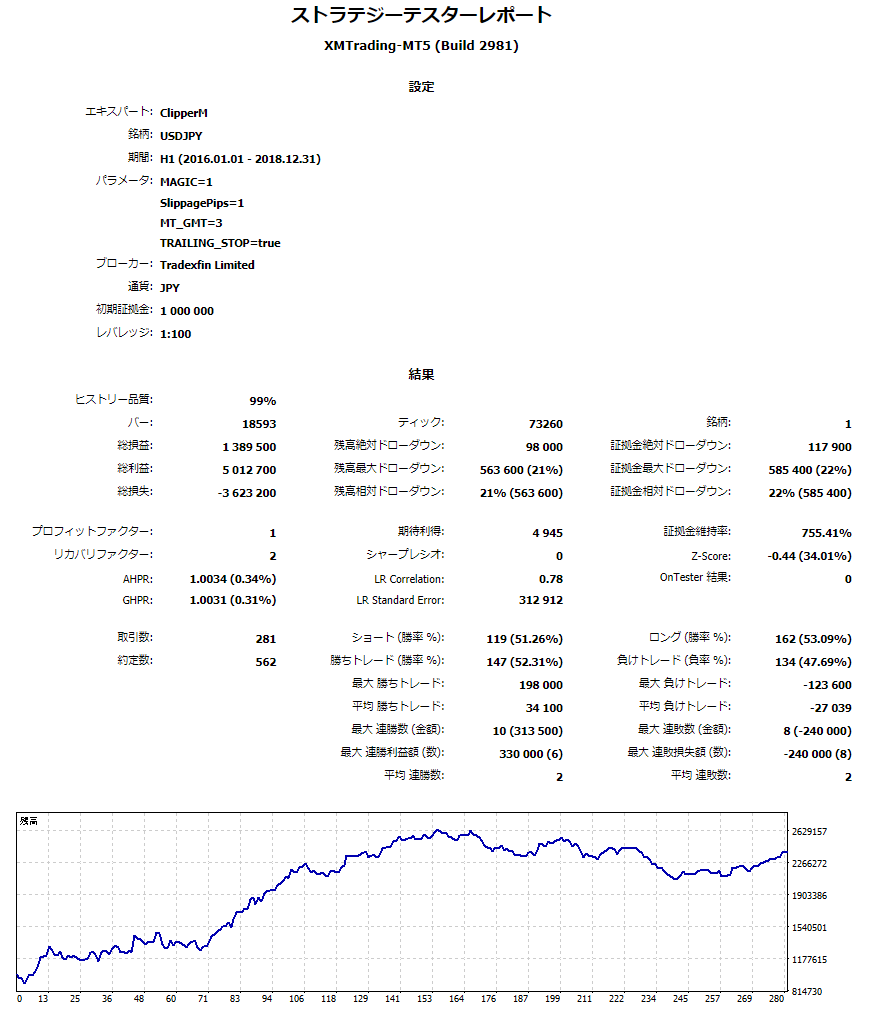

③トレーリングストップを入れてみる

続いてトレーリングストップを入れてみましょう。

それ以外のベースは①と同様とします。

| 通貨ペア | ドル円(USDJPY) |

| 検証期間 | 2016.1~2018.12 |

| 取引回数 | 281回 |

| 証拠金 | 1,000,000円 |

| 総獲得利益 | 1,389,500円 |

| 勝率 | 52.31% |

| プロフィットファクター | 1.38 |

若干、総獲得利益とプロフィットファクターが落ちましたね。

それ以外は変化がないようです。

もともとのロジックの損切りラインが上手く設定されているのではないでしょうか。

ちなみに、トレーリングストップの仕様ですが、価格が利益になる方向に進んだ分だけ損切価格を引き上げていくものとなっております。

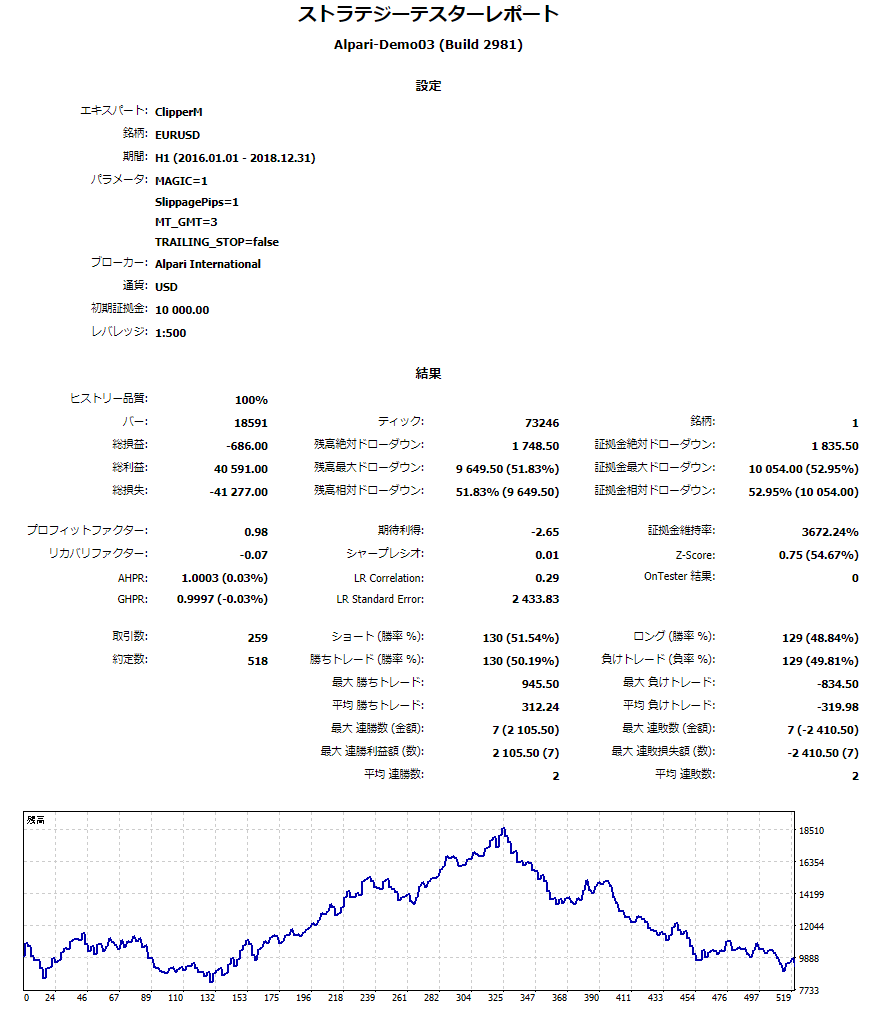

④ユーロドルでやってみる

続いてユーロドルでバックテストを行っていきます。

通貨ペア以外の条件は①と同様とします。

※ブローカーがXMでうまくできなかったので、Alpariを使用しております。

| 通貨ペア | ユーロドル(EURUSD) |

| 検証期間 | 2016.1~2018.12 |

| 取引回数 | 259回 |

| 証拠金 | 10,000ドル |

| 総獲得利益 | -686ドル |

| 勝率 | 50.19% |

| プロフィットファクター | 0.98 |

総獲得利益がマイナスになってしまっていますね。

他の通貨ペアはどうなるか分かりませんが、ドル円で運用するのが無難そうです。

全結果

| 書籍 | ① | ② | ③ | ④ | |

|---|---|---|---|---|---|

| 通貨ペア | ドル円(USDJPY) | ドル円(USDJPY) | ドル円(USDJPY) | ドル円(USDJPY) | ユーロドル(EURUSD) |

| 検証期間 | 2016.1~2018.12 | 2016.1~2018.12 | 2010.1~2020.12 | 2016.1~2018.12 | 2016.1~2018.12 |

| 取引回数 | 264回 | 281回 | 888回 | 281回 | 259回 |

| 証拠金 | 10,000ドル | 1,000,000円 | 1,000,000円 | 1,000,000円 | 10,000ドル |

| 総獲得利益 | 14,047.72ドル | 1,402,800円 | 3,542,400円 | 1,389,500円 | -686ドル |

| 勝率 | 54.55% | 52.31% | 50.68% | 52.31% | 50.19% |

| プロフィットファクター | 1.54 | 1.39 | 1.33 | 1.38 | 0.98 |

まとめ

いかがでしたでしょうか。

この記事では以下のご紹介をいたしました。

- ClipperMの簡単なご紹介

- 実際に作ってバックテストしてみた結果

- 条件を変えてバックテストしてみた結果

実際にやってみて、ドル円では資産を増やすことが出来る優位性のある手法であることがわかりました。

他人の考えたロジックを真似して作るのは、新たな発見があってすごく面白かったです。

自分のEAづくりにも活かしていけたらと思います。

詳しいロジックについて知りたい方はぜひこちらの書籍を購入して頂ければと思います。

また、ClipperM を改造してバックテストしてみたので、よろしければ以下の記事もご参照いただければ幸いです。

以上、この記事が参考になったら嬉しいです。

コメント